Nợ mất vốn tăng mạnh, loạt "ông lớn" ngân hàng đang đối mặt rủi ro

Theo báo cáo tài chính mới nhất của hệ thống ngân hàng, trong 9 tháng qua, hầu hết các ngân hàng đều đạt lợi nhuận ở mức cao, tăng trưởng mạnh so với cùng kỳ năm 2017. Để có được kết quả này, đa số các ngân hàng kể trên đều có sự dịch chuyển đáng kể về cơ cấu, gia tăng lợi nhuận từ đóng góp của dịch vụ, thu lãi bên ngoài (thẻ tín dụng, bảo hiểm, tư vấn…).

Hiện tại, ngôi vị số 1 vẫn là Vietcombank với 11.683 tỷ đồng, tăng 47,2% so với cùng kỳ năm trước. Tiếp đến là Techcombank với 7.774 tỷ đồng, tăng tới 60,6% so với cùng kỳ 2017.

Cũng nằm trong Top đầu là VietinBank, BIDV và VPBank với mức lợi nhuận lần lượt là 7.596 tỷ đồng, 7.254 tỷ đồng và 6.124 tỷ đồng (tăng 8,6%).

Mặc dù kết quả kinh doanh của các nhà băng này đều đạt mức kỷ lục, tuy nhiên bên cạnh con số lợi nhuận 9 tháng đầu năm cũng lộ ra con số nợ xấu tăng nhanh, đặc biệt là nợ nhóm 5 (nợ có khả năng mất vốn).

Theo đó, những ngân hàng có vốn nhà nước chi phối và một số ngân hàng thương mại ở nhóm đầu có nợ xấu tăng cao hơn cả.

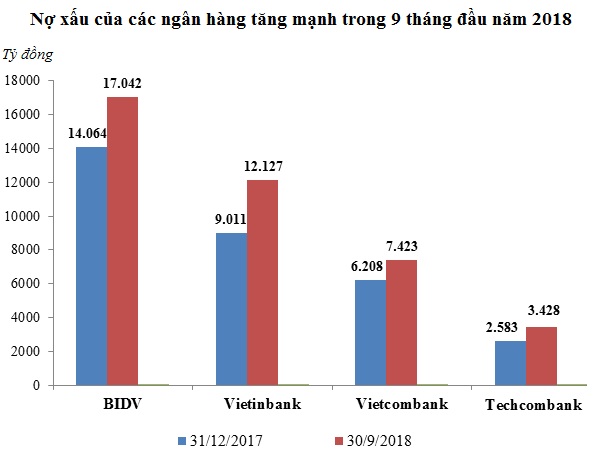

Cụ thể, VietinBank đang dẫn đầu tốc độ tăng trưởng nợ xấu trong nhóm các ngân hàng có vốn nhà nước chi phối. 9 tháng đầu năm, nợ xấu của ngân hàng này đã tăng 34,5% lên mức 12.127 tỷ đồng; đặc biệt, nợ nhóm 5 chiếm tỷ trọng lớn nhất (72%) trong cơ cấu nợ xấu và cũng là nhóm nợ tăng mạnh nhất với mức tăng 67,5% lên 8.739 tỷ đồng. Do vậy, tỷ lệ nợ xấu cũng tăng từ 1,14% lên 1,36%.

Tiếp theo là BIDV, với tốc độ tăng trưởng nợ xấu 9 tháng tăng 21,1% so với cuối năm 2017, lên mức 17.042 tỷ đồng; trong đó nợ nhóm 5 tăng 47,3% lên mức 7.707 tỷ đồng, chiếm 45,2% tổng dư nợ. Tỷ lệ nợ xấu trên dư nợ cho vay khách hàng nhích lên mức 1,76% so với 1,62% hồi đầu năm.

Còn tại Vietcombank, tính đến cuối Quý III, nợ xấu cũng tăng 19,5% so với đầu năm lên 7.423 tỷ đồng, tương đương tỷ lệ nợ xấu tăng từ 1,14% lên 1,18%. Đáng chú ý, nợ nhóm 5 của Ngân hàng này đã tăng gấp 2,36 lần so với cuối năm 2017 lên 4.578 tỷ đồng.

Nguồn: BCTC hợp nhất Quý III/2018 của các ngân hàng

Không chỉ VietcomBank, Techcombank cũng có mức tăng trưởng nợ xấu cao khi nợ xấu tăng 32,7% trong 9 tháng đầu năm lên 3.428 tỷ đồng, trong đó nợ nghi ngờ tăng gấp hơn 2 lần và nợ có khả năng mất vốn tăng 30,4 % lên mức 2.026 tỷ đồng, dẫn đến tỷ lệ nợ xấu trên dư nợ cho vay khách hàng cũng tăng mạnh từ 1,61% hồi đầu năm lên mức 2,05%.

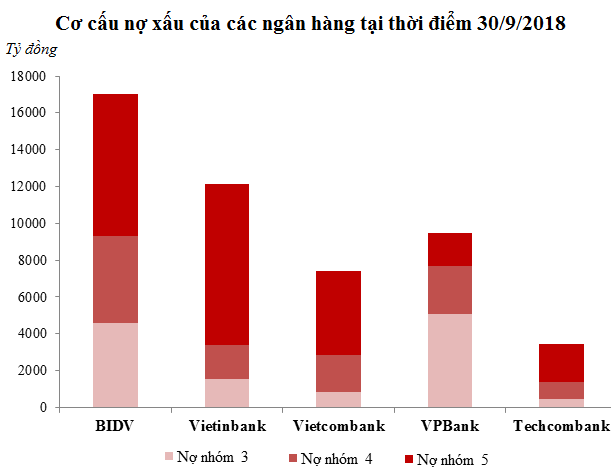

Ngoài ra, nợ nhóm 5 đang chiếm hơn một nửa nợ xấu tại nhiều ngân hàng như tại Sacombank là 93%; tại VIB là khoảng 88% và BacABank là 97%.

Nguồn: BCTC hợp nhất Quý III/2018 của các ngân hàng

Nợ xấu tăng vì đâu?

Theo tìm hiểu, nguyên nhân nợ xấu của nhiều ngân hàng gia tăng thời gian qua có thể xuất phát từ việc “trở lại” của các khoản nợ xấu trước đó được gửi vào VAMC cho đến nay chưa bán được.

Bởi lẽ, sau 5 năm, mà những khoản nợ xấu không xử lý được thì trái phiếu VAMC thì lần lượt đáo hạn và ngân hàng buộc phải ghi nhận lại nợ xấu đã bán khiến con số nợ xấu tăng cao.

TS. Nguyễn Trí Hiếu, chuyên gia tài chính ngân hàng còn cho rằng, nợ xấu tăng liên quan đến việc tăng trưởng tín dụng, vì nợ xấu có 2 cấu phần, nợ xấu cũ và nợ xấu mới.

Trên thực tế, nợ xấu cũ chưa được giải quyết triệt để, mặc dù theo con số thống kê có vẻ tích cực nhưng bản chất nợ xấu vẫn tồn đọng nhiều. Bên cạnh đó, nợ xấu mới lại phát sinh do các ngân hàng mạnh tay cho vay. Điều này thể hiện qua việc mới trong 2 quý đầu năm, nhiều ngân hàng đã dùng hết room (hạn mức) tín dụng được giao.

“Việc tăng trưởng tín dụng thường mang lại kết quả kinh doanh tốt vì 80% lợi nhuận của ngân hàng phụ thuộc vào tín dụng. Nhưng ở chiều ngược lại, đây lại là nguyên nhân dẫn đến nợ xấu gia tăng”, ông Hiếu nói.

Mặt khác, ông Hiếu cũng phân tích, nợ xấu tăng còn do thực trạng các ngân hàng cho vay thường chỉ dựa vào tài sản đảm bảo mà không chú trọng đến khả năng tài chính và dòng tiền của khách hàng.

“Các nhà băng mạnh tay cho vay theo tỷ lệ 70 - 80% giá trị bất động sản và không quan tâm đến dòng tiền giải ngân có đi đúng mục đích không. Điều này sẽ rất nguy hiểm vì sau này ngân hàng không quản lý được dòng tiền kinh doanh, dẫn đến mất khả năng thu hồi nợ, nợ xấu gia tăng”, ông Hiếu nhấn mạnh.

-

Hà Nội: "Lộ" danh tính loạt dự án "khủng" vi phạm nghiêm trọng PCCC

-

Trào lưu bọc răng sứ: Những biến chứng đáng sợ đằng sau nụ cười đẹp

-

Xử phạt hành chính 115 triệu đồng với ba doanh nghiệp vi phạm an toàn thực phẩm

Ánh Phượng

TIN LIÊN QUAN

Tin khác